聯系我們

座機:027-87580888

手機:18971233215

傳真:027-87580883

郵箱:didareneng@163.com

地址: 武漢市洪山區魯磨路388號中國地質大學校內(武漢)

儲能

儲能開發新能源技術:儲能技術 | 地大熱能 清潔低碳能源服務商

文章來源:地大熱能 發布作者: 發表時間:2022-03-01 13:59:52瀏覽次數:1895

地大熱能清潔低碳能源網訊:近年來,科技的進步使得通過新能源技術進行減碳逐步落地,經濟性上也具備了大規模推廣的基礎。在此時刻,全球碳達峰、碳中和雙碳理念應運而出,能源替代的浪潮也隨之到來。我國是碳排放量最大的國家,碳減任務不容輕視。電力行業作為我國最大的碳排放行業,占比超過40%,因此,新能源發電是實現雙碳目標的重中之重。上至國家,下至企業,光伏、風能作為減碳的核心技術手段得到了高度的重視,近年來駛入了高速發展的階段,取得了矚目的成績。

1月25日,國家能源局發布的最新數據顯示,2021年我國風電、光伏發電新增裝機規模超過1億千瓦。據統計,我國2021年新增光伏發電并網裝機容量約5300萬千瓦,連續9年穩居世界首位。截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。風電同樣突破3億千瓦大關,較2016年底實現翻番,是2020年底歐盟風電總裝機的1.4倍、是美國的2.6倍,已連續12年穩居全球第一。

今年上半年能源局根據能源局印發的《關于2021年風電、光伏發電開發建設有關事項的通知》中,所提出的目標是2021年風電、光伏發電量占全社會用電量的比重達到11%左右,到2025年,風、光發電量占比將達到16.5%。根據有關研究機構初步測算,到2030年非化石能源的一次能源消費比重要達到25%左右。到2060年,我國非化石能源消費占比將由目前的16%左右提升到80%以上,非化石能源發電量占比將由目前的34%左右提高到90%以上。

與此同時,新能源消納取得新進展,風電、光伏利用率分別達到96.9%、97.9%。就目前階段來看,在替代傳統石化能源的道路上,新能源發電如同是一條與生俱來的傷腿,行走步履蹣跚。想要勝任供電主力位置和實現雙碳目標,還得靠儲能技術把這條傷腿給接上。

01 儲能是未來電網的重要組成環節

光伏、風力發電分別依賴于太陽能(9.940, -0.09, -0.90%)和風力,而這些自然之力具有天然的波動性和間歇性,可以轉換成多少電力存在著不可預測性。太陽朝起夕落,光伏發電便注定隨之變化,從早開始發力,正午達到峰值后回落,晚間隨太陽落下而停息。

風力發電,同樣如此。

造成的結果便是供需失衡,在用電較高的時候無法提供充沛的電力,在用電較低的時候電力過剩。波動性造成的另一個問題是電網供電的頻率極其不穩定,而頻率的波動,是衡量電能質量好壞的重要指標之一。小幅度的頻率波動,可能影響用電電器的正常使用,大幅度的頻率波動,會危害發電機的正常運行。比如,頻率變化將引起電動機轉速的變化,輕則影響產品質量,重則損壞機械,引發事故。不僅各行各業都將因頻率變化而出現殘次品,居民的生活用電也將受到較大的影響。因此,頻率不穩定帶來的危害是很大的,所以如何保證新能源發電頻率的穩定值變成了亟待解決的問題。擺在眼前的問題便是是否有更清潔更高效的解決方案來替代火電呢?

答案是肯定的。從長遠發展的角度來考慮,提前儲備好電力的想法便應運而生,儲能走向了歷史舞臺中心。一方面,通過削峰填谷,可以解決峰谷時段發電量與用電負荷不匹配的問題;另一方面,可以參與提供電力輔助服務,解決風光發電的波動性和隨機性導致的電網不穩定。此外,通過儲能系統的存儲和釋放能量,提供了額外的容量支撐,吸收過剩電力、減少“棄風棄光”以及即時并網。歷來產業的發展始終離不開政策上的支持,政策上的變化,其節奏和力度往往意味著產業的成熟程度。

02 好風憑借力

隨著電力改革的不斷深化,峰谷價差的擴大將成為市場化的必然趨勢。

2021年7月23日,國家發改委、國家能源局聯合印發了《關于加快推動新型儲能發展的指導意見》。文件指出:到2025年,實現新型儲能從商業化初期向規模化發展轉變,裝機規模達3000萬千瓦以上。到2030年,實現新型儲能全面市場化發展。

2021年7月26日國家發展改革委發布《關于進一步完善分時電價機制的通知》,明確在保持銷售電價總水平基本穩定的基礎上,進一步完善目錄分時電價機制,更好引導用戶削峰填谷、改善電力供需狀況、促進新能源消納。

將優化峰谷電價機制,并建立尖峰電價機制,尖峰電價在峰段電價基礎上上浮比例原則上不低于20%。

地方政府層面上多點開花,繼2020年年初多省發文鼓勵或強制要求新能源配套儲能之后,新能源配儲能成為儲能市場熱議話題。截至2021年6月,我國已有25省份發布文件明確提出新能源配儲能。

2021年10月31日,江蘇省、北京市、甘肅省等地國網電力公司發布代理購電公告,自2021年12月1日起,高耗能企業購電價格按照普通代理購電用戶1.5倍執行。

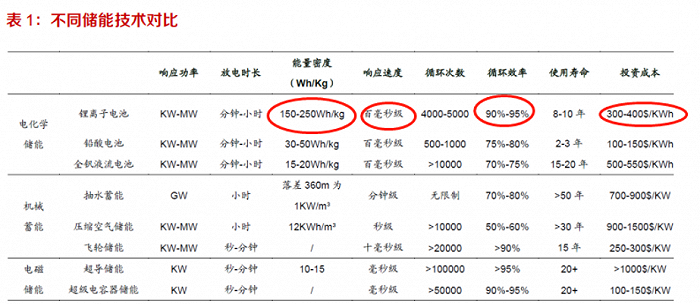

儲能,并不是一件新鮮事,早在20世紀60年代,日、美、西歐等國家便開啟了抽水儲能建設的高峰期,歷經多年發展,目前已成為使用規模最大、技術最成熟、成本最低的儲能技術。其原理也不難理解,在用電低峰期將水從地勢較低的水庫抽到地勢較高的水庫,在用電高峰期將高地勢水庫的水下放到地勢低的水庫,利用高度差產生的重力勢能來發電。除了抽水蓄能外,主要的儲能方式還包括電化學(電池)儲能、熔融鹽儲熱、壓縮空氣儲能和飛輪儲能。

抽水儲能目前擁有其它儲能都無法比擬的優勢,一個是在于它的成本,全生命周期成本不到0.3元/kwh,大幅低于現有儲能技術。另一個就是在于儲能的規模和轉化效率,大規模抽水蓄能可以有效利用在電力調峰上面,轉換效率可以達到70%-80%。但問題同樣存在,對選址環境、地形條件及水文環境要求較高,建設周期長達3-5年,響應速度基本在分鐘級別的水平。而電化學儲能搭載了鋰電池、鉛酸電池,響應速度達到百毫秒級,更適合用在一次調頻上。相較其他儲能方式而言,電化學儲能擁有更高的能量密度和轉換效率,場景應用、建設周期更為靈活,產業鏈配套更加成熟,增長潛力較大。

根據統計,截至2020年底,全球已投運儲能項目累計裝機規模191.1GW,同比增長3.4%。其中,抽水儲能的累計裝機規模最大,為172.5GW,同比增長0.9%;電化學儲能的累計裝機規模緊隨其后,為14.2GW,同比增長49%;其中,鋰離子電池的累計裝機規模最大,為13.1GW,首次突破10GW大關。我們可以做出這樣的判斷:抽水儲能和電化學儲能是最為重要的兩種儲能方式,二者相輔相成,共同實現調峰調頻的作用。

數據來源:浙能集團研究院,東方證券研究所數據來源:浙能集團研究院,東方證券研究所

04 儲能的核心環節

電化學儲能系統主要由電池組、電池管理系統(BMS)、能量管理系統(EMS)、儲能逆變器(PCS)以及其他電氣設備構成。電池組成本占比最高大約60%,其次為儲能逆變器15%左右,電池管理系統和能量管理系統加起來大概占比15%。這組數據充分說明了兩個問題,其一,電池組成本是電化學(電池)儲能系統的主要成本,是未來產業鏈技術迭代和降成本的主要環節。

其二,產業鏈最核心的環節在于電池組和逆變器上。

首先來看電池組,目前來看,磷酸鐵鋰電池憑借高安全性、高循環壽命、低成本優勢已成為儲能場景的首選,2019年新增儲能鋰電池中磷酸鐵鋰電池占比85%以上。

這一領域的競爭格局可以參考動力電池領域,可以完全延伸過來,電池組代表企業包括寧德時代(530.770, -2.59, -0.49%)、比亞迪(251.350, 1.75, 0.70%)、億緯鋰能(87.510, -1.99, -2.22%)、派能科技(149.800, 1.80, 1.22%)等。

有意思的是,電池儲能技術坡長雪厚,具備多種技術路徑發展迭代。比如,成本和資源占優的鈉離子電池可以有效填補鋰離子稀缺的問題,更高性能的固態電池,鋰-空氣電池等等。多種技術路徑看似競爭激烈,實則帶來百家爭鳴百花齊放的局面,共同為電池儲能技術的發展貢獻力量。

寧德時代自2014年便有儲能業務,2018年設立單獨的儲能事業部開始大力發展儲能業務。2020年儲能電池出貨568MWh,同比增長47%;儲能實現收入19.43 億元,同比增長219%,儲能板塊毛利率水平達到35%左右。

2021H1儲能板塊營收達到47億,毛利率36.6%,遠高于動力電池23%的毛利率,已經成為第二增長曲線。

比亞迪2019年戶用儲能在歐洲市占率排名第二,僅次于Sonnen。2020年公司儲能電池海外出貨為438MWh,儲能系統出貨213MW;派能科技客戶多為境外儲能系統集成商,主攻海外用戶側,2020年公司實現儲能收入10.45億元,同比增長40%。

儲能逆變器領域的競爭格局同樣可以參考光伏逆變器,代表企業包括陽光電源(122.370, 1.27, 1.05%)、固德威(429.220, 5.92, 1.40%)、英威騰(7.350, 0.06, 0.82%)等,基于在光伏逆變器行業的多年技術研發經驗,形成較高壁壘,在儲能行業具備先發者優勢。

儲能變流器的單W價值量、單W利潤均超過光伏逆變器。雖然儲能變流器的絕對需求量在近幾年仍低于光伏,但是其利潤貢獻比例相對光伏逆變器將大幅提升,行業整體利潤比例同樣將大幅提升。逆變器作為儲能價值量最大的配件之一,核心的競爭力體現在產品迭代上,如同光伏逆變器一樣,不同型號對應不同的逆變器。在儲能技術較快的迭代基礎上,不斷推出新產品使得企業造血能力極強,毛利率得到了有效保障。

逆變器龍頭企業的儲能業務自2018年開始爆發。陽光電源2020年儲能業務規模達到11.69 億,毛利率22%,同公司光伏逆變器的盈利能力相仿。固德威2019年在用戶側儲能逆變器出貨量全球第一,2020年貢獻收入1.6億元,同比增長45%。

目前國內電池儲能系統成本約1.5元/Wh。根據BNEF預計,到2025年系統初始成本有望降低至0.84元/Wh。具體來看,一方面降低電芯成本至0.5元/Wh以下,另一方面降低土建、安裝、接網等非技術成本。根據東方證券(12.180, -0.08, -0.65%)預測,預計2025年全國新增工商業電池儲能裝機11.53GWh,2021-2025年累計新增裝機33.5GWh,復合增速達到78.6%。

電池儲能產業未來前景一片光明。

05 結語

新能源發電替代傳統能源是確定性的。可是,自身的波動性和間歇性產生的不確定性使得新能源電力供應存在著調峰調頻的需求。能源替代這條路徑上,新能源發電這條腿還得靠儲能接上方能健步如飛。顯而易見,儲能是未來電力系統不可或缺的重要環節。以電池技術為主的儲能技術是其中重要的組成部分,在性能優勢的前提下已經逐步具備了經濟性,具備了規模化推廣的基礎。由電池儲能掀起的又一波新能源浪潮很快就會來臨。

上一篇 > 儲能產業成為新興產業的風口,重慶勝算幾何?

下一篇 >沒有了